Прекращение деятельности индивидуального предпринимателя в принудительном порядке. Прекращение физическим лицом деятельности в качестве индивидуального предпринимателя. Закрытие счетов и снятие с регистрации кассовой техники

Прекращение деятельности ИП оформляется документально налоговой службой РФ. Бывший предприниматель получает на руки бумагу о ликвидации бизнеса. Этот документ он может предоставлять в различные организации по запросу. Для того чтобы закрыть свой бизнес правильно, необходимо пройти консультацию у юриста. Тем, кто хочет заниматься делом дальше, не обязательно ликвидировать ИП, а потом вновь открывать. В этом случае бизнес можно приостановить, но постоянно, в плановом порядке, сдавать в налоговую службу отчёты и вносить платежи.

Прекращение деятельности индивидуального предпринимателя происходит по нескольким причинам. У каждого бизнесмена они разные.

Провоцирующими факторами для ликвидации бизнеса являются:

Подача пакета документов в уполномоченный государственный орган по поводу закрытия бизнеса должна проводиться предпринимателем лично, либо его юридически доверенным лицом. ИНФС максимально упростила этот процесс. Необходимые документы для ликвидации ИП – паспорт, заявление предпринимателя и квитанция об уплате государственной пошлины. Больше ничего подавать не нужно.

Также налоговая служба на своём официальном сайте предоставляет полную информацию, как закрыть ИП в 2019 году (пошаговая инструкция оформления бумаг, что делать с долгами, как сделать всё законно прочее).

В заявлении бизнесмен, который является физическим лицом предпринимателем, должен указать следующее:

После этого проводится проверка деятельности индивидуального предпринимателя. Налоговая служба мониторит все взносы в государственные органы. Предпринимателя проверяют, нет ли у него задолженности перед ИНФС, пенсионным фондом, кредиторами.

Период обработки формы заявления государственным уполномоченным органом – 5 рабочих дней. После чего принимается решение о ликвидации ИП.

Здесь также есть нюансы. Процедуры снятия с учёта во внебюджетных фондах отличаются, если предприниматель работал один и, если у него были наёмные сотрудники. Во втором случае все немного сложнее. Если предприниматель работал самостоятельно, то после закрытия ИП, ИНФС подаёт соответствующую информацию во внебюджетные фонды, и они снимают его с учёта автоматически.

В случае, когда бизнесмен осуществлял деятельность с помощью наёмной силы, ему необходимо обратиться во внебюджетные фонды самостоятельно. Это также может сделать его доверенное лицо.

После получения на руки выписки с реестра о ликвидации бизнеса нужно сняться с учёта по месту прописки в следующих органах:

Процедуру банкротства необходимо оформлять так же, как и ликвидацию ИП. После чего, нужно сниматься с учёта во внебюджетных органах. Образцы бланков заявлений можно взять непосредственно на месте либо скачать с официальных сайтов государственных служб.

Если в налоговой декларации допущены ошибки или замечено скрытие доходов, ликвидация ИП и снятие с учёта с ПФ и ФСС проводиться по постановлению суда.

Стоит сразу отметить, что платежи необходимо вносить вовремя, так проблем будет гораздо меньше. Прекращение ИП возможно с долгами, но выплатить всё придётся до копейки. После официальной ликвидации бизнеса налоговая служба подаёт информацию о невнесённых платежах во внебюджетные органы. В этих документах указывается – сумма долга, за какой период, и до какого числа необходимо внести физическому лицу денежные средства. Это касается не только налогов и страховых взносов, но и заработной платы сотрудникам (если таковые были).

Порядок оформления прекращения деятельности бизнеса или ИП в этом случае таков:

- подача заявления и пакета документов в ИНФС. Сотруднику налоговой службы необходимо сообщить о наличии долгов, он даст консультацию о том, как правильно ликвидировать ИП в кратчайшие сроки;

- расчет с долгами перед государством и наёмными работниками. Чем раньше будут внесены все платежи, тем лучше. Предприниматели, которые уклоняются от обязательных взносов, притягиваются к административной ответственности. Те бизнесмены, что не выплатили зарплату своим работникам, рискуют потерять имущество;

- закрытие расчётного счёта в банке. Таким образом, предприниматель доказывает, что всё оплатил и не ожидает поступлений денежных средств;

- подача заявления во внебюджетные фонды для снятия с учёта. К пакету документов необходимо прикрепить все квитанции об уплате долгов.

Ликвидировать бизнес также можно при наличии кредита. При этом предприниматель будет и дальше иметь долг перед банком, но выплачивать его уже как физическое лицо. То есть прекращение ИП не снимает обязательства перед своими кредиторами.

При нарушении договора с банком, денежные средства сымаются в судебном порядке.

ИНФС вправе отказать предпринимателю в его желании ликвидировать бизнес по нескольким причинам. В большинстве случаев это происходит, если обнаружено скрытие реальных доходов. Прекращение предпринимательской деятельности, то есть отказ на заявление, поданное ИП в 2019 году, может быть также по причине подачи неполного пакета документов или предоставлении физическим лицом только копии бумаг.

ИНФС вправе отказать предпринимателю в его желании ликвидировать бизнес по нескольким причинам. В большинстве случаев это происходит, если обнаружено скрытие реальных доходов. Прекращение предпринимательской деятельности, то есть отказ на заявление, поданное ИП в 2019 году, может быть также по причине подачи неполного пакета документов или предоставлении физическим лицом только копии бумаг.

После того, как бывший бизнесмен снят со всех учётов государственных органов, он должен:

- Расторгнуть договоры аренды. Это касается недвижимости, которой пользовались для осуществления предпринимательской деятельности. В случае, когда физическое лицо имеет желание далее снимать помещение в каких-либо целях, договор аренды нужно перезаключить.

- Прекратить сотрудничество с поставщиками (если они были). С ними также необходимо расторгнуть все договоры. Чтобы всё произошло быстрее, поставщиков желательно заранее предупредить о намерениях закрытия бизнеса.

- Снять с учёта кассовый аппарат. Это нужно сделать также через налоговую службу.

Перед работниками не должно остаться никаких обязательств. Это значит, что их нужно уведомить не ранее, чем за 2 месяца до закрытия ИП и выплатить зарплату за все трудовые дни. В противном случае кадры имеют право обратиться в суд и требовать от предпринимателя весомую денежную компенсацию.

С другими платежами (налоги, страховые взносы) также необходимо рассчитаться, как можно быстрее. Это даст возможность в ближайшее время открыть новое дело. Какие документы для этого надо, можно узнать на сайте ИНФС. Также после закрытия ИП есть возможность устроиться на работу в государственные или муниципальные органы или в военную службу.

Если ликвидация бизнеса происходила решением суда, открыть новое дело сложно. Ждать придётся, как минимум 1 год. Если всё прошло по инициативе предпринимателя и все долги погашены, начать новый бизнес можно практически сразу.

Государственные органы никогда не верят на слово. Им нужны документальные подтверждения. Особенно, если у бизнесмена ликвидация дела проходит с проблемами и прекращение деятельности как индивидуального предпринимателя оставляет за собой след в виде долгов.

ИНФС проводит проверку при закрытии ИП, чтобы выявить:

Прекращается бизнес или другими словами происходит прекращение статуса индивидуального предпринимателя после того, как ИНФС даст на это допуск.

Чтобы закрыть своё дело, не нарушая закон и не быть должным ни государству, ни кредиторам, необходимо тщательно подготовиться к этой процедуре.

Предварительно стоит пройти консультацию у опытного юриста. В случае, когда нет возможности заниматься ликвидацией бизнеса, и ездить по территориальным органам, это можно доверить другому физическому лицу. Для этого нужно оформить соответствующие документы у нотариуса.

Рано или поздно индивидуальный предприниматель задумывается о прекращении предпринимательской деятельности и закрытии ИП в силу различных обстоятельств. В основном, предпринимательство не приносит прибыли либо разрастается, что влечет за собой изменение организационно-правовой формы. В данной статье изложен ответ на вопрос: «Как можно закрыть ИП?».

Подготовка документации

После принятия предпринимателем решения о прекращении деятельности ИП желательно погасить задолженность перед всеми бюджетными фондами с целью снятия с учета и исключением начислений после получения свидетельства о прекращении ИП.

Затем предпринимателю потребуется собрать полный пакет документов для подачи в налоговую инспекцию. Именно территориальные органы Федеральной налоговой службы Российской Федерации (далее по тексту - ФНС РФ) наделены полномочием выдавать предпринимателям свидетельство о прекращении деятельности.

В перечень пакета документов входит:

- Заявление о прекращении деятельности индивидуального предпринимателя формы № Р26001.

Следует обратить внимание, заявление должно быть заполнено либо от руки, печатными, а также разборчивыми буквами, или машинописным текстом. Если какой-то из разделов заявления не нужно заполнять, то желательно поставить прочерк.

Заявление должно быть скреплено подписью индивидуального предпринимателя. В случае, если заявление подается через представителя, электронный портал, либо почтовым отправлением, то обязательно необходимо нотариально заверить подлинность подписи.

Если же заявление подается при обращении в многофункциональный центр, но лично заявителем, то подпись в заявлении ставится в присутствии представителя многофункционального центра. - Квитанция об уплате государственного сбора (госпошлина за прекращение деятельности составляет 160 рублей).

Оплатить госпошлину можно через кассу любого на выбор банка, так и с помощью безналичного перевода. - Справка, подтверждающая включение в Пенсионном фонде РФ сведений о самом предпринимателе и наемных работниках, как застрахованных лицах, в реестр застрахованных лиц.

Отметим, необязательно представлять справку с персонифицированного учета, поскольку в случае ее отсутствия сотрудник регистрирующего органа самостоятельно делает запрос в Пенсионный фонд и получает необходимую информацию, однако отсутствие данной информации в реестре может затруднить и затруднить процесс регистрации прекращения ИП.

После подачи всех документов и, в том числе, заявления о прекращении деятельности сотрудник регистрирующего органа обязательно выдает расписку, подтверждающую получение документов, указав полный перечень и дату.

Если же документы подаются посредством обращения многофункциональный центр, то расписка выдается сотрудником данного центра, если заявитель не указал другой способ получения. Расписка о получении документов, отправленных в электронном виде, либо почтовым отправлением, может быть отправлена заявителю таким же способом.

Отметим, сотрудники налогового органа не вправе требовать от предпринимателя предоставления других документов, поскольку вышеуказанный перечень является исчерпывающим согласно норме п. 4 ст. 9 Закона РФ № 12/9-Ф3.

Отчетность и оплата налогов и сборов

Однако, прежде чем представить заявление о в налоговую инспекцию, желательно оплатить всю имеющуюся задолженность по налогам и сборам. В случае если предпринимателем не была погашена задолженность, то после закрытия ИП через госуслуги при принятии непосредственно предпринимателем решения о прекращении ИП, задолженность не списывается и ее необходимо погасить. Кроме того, вследствие непогашения задолженности в сроки на сумму долга насчитывается пеня.

Какие отчеты должен предоставить ИП при закрытии:

Перед уведомлением о прекращении деятельности регистрирующего органа, у предпринимателя возникает вопрос: Как и в каких органах происходит снятие с учета ИП.

При прекращении индивидуального предпринимательства трудовые отношения с наемными работниками прекращаются и предприниматель, как страхователь, исключается из реестра в территориальном органе ПФ РФ, однако исключительно только при условии отсутствия задолженности.

В пенсионный фонд необходимо подать заявление о снятии с регистрационного учета как страхователя, копию извлечения о госрегистрации ИП и сведения о страхователе и наемных работниках. При принятии позитивного решения ИП снимается с учета со дня подачи заявления и получает уведомление о снятии с учета в ПФ РФ.

Отчетность в Пенсионный Фонд РФ предприниматель может подать как до момента прекращения предпринимательской деятельности, и после него. Но, все же отчеты лучше подать сразу, чтобы исключить возможность начисления сотруднками фонда платежей для оплаты, в связи с тем, что они были не уведомлены о прекращении предпринимательской деятельности.

Налоговая отчетность зависит от системы налогообложения, в данный момент на которой находится предприниматель. Если предприниматель пребывает на едином налоге на вмененный доход, то отчетность необходимо сдавать перед уведомлением о прекращении индивидуальной деятельности, но если же предприниматель находится на упрощенной системе, то отчет подается в первом квартале следующего года.

Ранее, до 1 января 2010 года, предпринимателю также необходимо было предоставить в налоговый орган декларацию с начала налогового года до момента снятия с учета ИП в течение пяти дней с момента уведомления о прекращении деятельности.

Положительным моментом является то, что индивидуальный предприниматель при прекращении деятельности не обязан размещать в средствах массовой информации сообщение о прекращении деятельности с целью уведомления всех кредиторов, в отличие от юридических лиц, для которых это является обязательным. Это значительно упрощает процедуру проведения прекращения предпринимательской деятельности.

Проводится ли проверка ИП при закрытии?

Что касается налоговых проверок, то положение п. 11 ст. 89 Налогового кодекса РФ сводится к тому, что при прекращении деятельности налоговая вправе осуществить выездную налоговую проверку предпринимателя, но за период, не превышающий последних трех лет. Обратить внимание стоит на то, что это право налоговой инспекции, поскольку налоговый кодекс не содержит положения об обязательном проведении проверки. Однако, к сожалению, даже после прекращения деятельности ИП, налоговый орган также вправе выполнять камеральные и выездные проверки.

Представитель регистрирующего органа может отказать в регистрации прекращения ИП в случае, если подан неполный пакет документов, либо документы содержат неправдивые сведения, однако наличие задолженности не является причиной для отказа регистрирующего органа в госрегистрации прекращения индивидуальной деятельности, о чем гласят положения постановления ФАС Волго-Вятского округа от 12 марта 2007 года по делу №А3 8-2 471-4/278-2006.

Порядок представления документов в регистрирующий орган

Закрыть ИП через госуслуги предприниматель может путем подачи документов, выбрав удобный для себя способ:

- Лично в налоговую инспекцию по зарегистрированному месту проживания, при этом обязательно предъявить паспорт.

- На основании нотариально заверенной доверенности через представителя (представителю необходимо предъявить также паспорт).

- Обратившись в многофункциональный центр (как лично, так и через представителя, действующего на основании доверенности);

- Отправить почтовым отправлением с описью вложения и оглашенной ценностью (возможно также с помощью курьерских служб DHL Express и Pony Express);

- В электронном виде через сервис «Подача электронных документов на государственную регистрацию» на сайте ФНС РФ.

Однако при подаче документов в электронном виде установлены некоторые особенности, а именно:

- документы должны быть сканированы согласно принятым техническим требованиям;

- также должны быть заверены нотариусом либо электронной цифровой подписью заявителя, которая должна быть действительна на момент подписания заявления и отправления документов.

Завершение процедуры регистрации прекращения ИП.

Срок государственной регистрации прекращения ИП составляет пять рабочих дней с момента подачи полного пакета документов. В результате прекращения предпринимательской деятельности ИП получает лист записи с единого реестра (ЕГРИП). Моментом прекращения индивидуальной предпринимательской деятельности считается дата внесения записи в единый государственный реестр индивидуальных предпринимателей.

Узнайте, как правильно ликвидировать предпринимательскую деятельность:

Кроме того, если при ведении деятельности предприниматель использовал ККМ (контрольно-кассовый аппарат), обязательно необходимо провести снятие ККМ с учета. Для этого предпринимателю необходимо обратиться в налоговую инспекцию, получить заявление и вызвать сотрудника ЦТО для формирования фискального чека. Все это сделать желательно до момента регистрации прекращения индивидуальной предпринимательской деятельности.

Если индивидуальный предприниматель решил прекратить осуществление своей коммерческой деятельности, то ему следует пройти процедуру под названием закрытие ИП в налоговой инспекции.

5 рабочих дней

Документы на ликвидацию ИП мы подаем электронно — Без визита в налоговую и посещения нотариуса! — по всей России!

Закрытие ИП «Базовое»

Ликвидация ИП в любом регионе РФ

Подготовка документов

Подача и получение документов в налоговой

[ Узнать стоимость ] 1 000 рублей

Заказать

Государственная пошлина - 160 руб.

Закрытие ИП «Под ключ»

Ликвидация ИП в любом регионе РФ

Помощь налогового консультанта

Подготовка документов

Подача и получение документов (электронно)

[ Узнать стоимость ] 3 500 рублей

Заказать

Государственная пошлина - не взимается .

- Нет необходимости заверять документы нотариально, а это хорошая экономия времени и денег.

- Нет дополнительных (скрытых) оплат

- Мы можем закрыть ИП в любом регионе России.

- Ни единого отказа с 2011 года.

Закрыть ИП на «Едином портале налоговый услуг» — ВЫГОДНО!

Остались вопросы? Ответим и проконсультируем!

8 495 134-33-40

Оставить заявку

Такого юридического термина как «ликвидация ИП» не существует, данный термин используют исключительно для большего понимания в просторечии. Индивидуальный предприниматель может принять решения о прекращении коммерческой деятельности как самостоятельно, так и в соответствии с судебным предписанием.

Самостоятельное закрытие ИП (пошаговая инструкция)

Многие задаются вопросом «самостоятельная ликвидация ип это сложно?» почему так много юридических компаний предлагают свои услуги со словами закроем ИП без проблем? Для официальной ликвидации ИП и прекращения деятельности необходимо узаконить юридически аннулирование статуса ИП. Данную процедуру можно провести самостоятельно или обратившись за консультацией к юристам.

Закрытие ИП – это процедура, включающая в себя определенную последовательность действий, которую можно разделить на пошаговую инструкцию.

Открыть инструкцию по закрытию

| Этапы | Действия |

| 1 | Для начала надо определиться с органом, который осуществит процедуру под названием закрытие ИП. Что касается регионов, то следует обращаться в ИФНС по месту своей регистрации, а в Москве в ИФНС №46, вне зависимости от того, в какой ИФНС предпримиматель состоит на учете. |

| 2 | Требуется уплатить все долги, в том числе по обязательным платежам и налогам и сдать все необходимые по срокам формы отчетности. |

| 3 | Если ИП привлекал наемных работников, то их надо уволить и снять с учета в ПФР, заполнив соответствующие формы персонифицированного учета, а также сведения об уволенных сотрудниках передаются и в ФСС. |

| 4 | Если были зарегистрированы ККТ у индивидуального предпринимателя, то их также следует снять с учета. |

| 5 | Закрыть свои расчетные счета в банковских учреждениях и сообщить об этом в ИНФС, ФСС и ПФР. |

| 6 | Теперь можно приступать к заполнению формы заявления, которое предназначено для тогочто бы начать прекращение ип. Номер этой формы Р26001. |

| 7 | Оплатить госпошлину за закрытие ИП в размере 160 рублей и приложить оригинал квитанции к заявлению. |

| 8 | Если у индивидуального предпринимателя не было наемных работников, то получать справку о том, что у него отсутствует задолженность ПФР не потребуется. В противном случае следует обратиться в ПФР за получением такой справки. Если ИП состоял на учете в ФСС, то и там надо будет получить справку о том, что задолженности не имеется. Для этого надо изначально сдать отчет 4-ФСС и уплатить имеющуюся задолженность, при ее наличии. |

| 9 | Далее обращается в инспекцию с заявлением о снятии его с налогового учета, в связи с тем что начато прекращение деятельности ИП. |

| 10 | Если ипешник имел печать, то ее необходимо уничтожить. |

| 11 | Теперь с этими всеми собранными документами можно обращаться в ИФНС. Также стоит приложить к этому пакету и свидетельство о регистрации и постановке на учет ИП. |

| 12 | Далее, если все документы в порядке, процедура закрытие ИП должна быть проведена в течение 5 дней и будет считаться завершенной тот момент, когда осуществится запись в ЕГРИП о прекращении деятельности и на руки будет выдана форма Р65001, свидетельствующая о закрытии ИП. |

«Единый портал налоговых услуг» предлагает консультацию профессиональных юристов, помощь в оформлении документов для подачи в налоговую, а также услуги юридического консультанта, который ответит на любые вопросы и проконтролирует правильность выполнения всех процедур.

Тонкостей при закрытии деятельности индивидуального предпринимателя много, и не доплата по налогам или не вовремя сданная отчетность может привести к серьезным последствиям, поэтому ФНС настоятельно рекомендует для закрытия ИП обращаться к специалистам.

Какие документы нужны что бы осуществить прекращение ИП и его деятельности

Для того что бы провести процедуру прекращение деятельности индивидуального предпринимателя Вам потребуются следующие документы:

Имея на руках все документы вы можете заняться процедурой закрытия сами или обратившись к нам мы без ошибок закроем ИП.

Оставить заявку

Перед подачей заявления о прекращении деятельности ИП в Налоговую инспекцию Вам потребуется:

- Закрыть все имеющиеся расчетные счета в банках

- Снять с учета контрольно-кассовые аппараты, если они были зарегистрированы на ИП

- Оплатить все имеющиеся задолженности перед государством и внебюджетными фондами (Пенсионный Фонд РФ, Федеральный фонд Социального страхования, Фонд обязательного медицинского страхования)

- Уведомить внебюджетные фонды и территориальную инспекцию ФНС РФ о планируемом прекращении деятельности

- Подать налоговые декларации за последний налоговый период

- После окончания всех проверок, погашения задолженностей и установления фактов отсутствия нарушения ИФНС № 46 города Москва сделает запись о прекращении физическим лицом предпринимательской деятельности в ЕГРИП и выдаст соответствующее уведомление бывшему индивидуальному предпринимателю.

Такова последовательность действий для тех ИП, которые решили прекратить осуществление своей деятельности. После получения на руки документов, можно быть полностью уверенным, что ИП закрыто. Самостоятельное закрытие ИП может занять длительное время, разумней обратиться к специалистам в этой области, которые соберут весь комплект необходимых документов для закрытия ИП и проконсультируют по всем вопросам.

Закроем ИП с долгами без ошибок и отказов

Причины для прекращения деятельности индивидуальным предпринимателем без образования юридического лица, могут быть самые разные, например накопленная задолженность перед пенсионным фондом

Отношения, возникающие в связи с госрегистрацией физлиц в качестве индивидуального предпринимателя, а также в связи с прекращением деятельности в качестве ИП, регулируются Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

В течение какого срока надо уплатить страховые взносы при прекращении деятельности ИП?

В соответствии со ст. 432 НК РФ уплата страховых взносов плательщиками, прекратившим осуществлять деятельность как ИП, осуществляется не позднее 15 календарных дней с даты внесения записи в ЕГРИП о прекращении предпринимательской деятельности.В каком размере надо заплатить взносы при прекращении деятельности ИП?

Пунктом 5 статьи 430 НК РФ установлено, что, если плательщики прекращают осуществлять предпринимательскую либо иную профессиональную деятельность в течение расчетного периода, соответствующий фиксированный размер страховых взносов, подлежащих уплате ими за этот расчетный период, определяется пропорционально количеству календарных месяцев по месяц, в котором утратила силу государственная регистрация физлица в качестве ИП.За неполный месяц деятельности соответствующий фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца по дату государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя (Письмо Минфина от 7 февраля 2017 г. N БС-3-11/755@).

В течение какого срока надо подать декларацию 3-НДФЛ при прекращении деятельности ИП?

Налогоплательщик обязан представить декларацию в пятидневный срок с момента внесения записи о государственной регистрации при прекращении физическим лицом деятельности в качестве ИП в связи с принятием им решения о прекращении данной деятельности в ЕГРИП и снятия его с учета в налоговом органе в качестве ИП (в том числе и за период между днем представления заявления о государственной регистрации прекращения деятельности в качестве индивидуального предпринимателя и днем исключения данного предпринимателя из ЕГРИП) (п. 9 ст. 22.3 Федерального закона от 8 августа 2001 г. N 129-ФЗ, п.10 и 11 ст.227 НК РФ, п.3 ст. 229 НК РФ, Письмо Минфина от 13 января 2016 г. N БС-4-11/114@).Предусмотрен ли штраф за несвоевременную сдачу нулевой декларации 3-НДФЛ при прекращении деятельности ИП?

Если индивидуальный предприниматель при прекращении деятельности своевременно не сдал в налоговый орган декларацию по форме 3-НДФЛ, то налоговый орган имеет право предъявить к штраф 1000 руб. за несвоевременное представление отчетности (нулевой) (п. 1 ст. 119 НК РФ).Нужно ли заверять у нотариуса подпись лица на заявлении о государственной регистрации прекращения деятельности в качестве предпринимателя?

Это зависит от способа подачи документов в налоговую инспекцию.Подпись на заявлении заверять не нужно в случаях:

- если заявитель подает документы непосредственно в ИФНС и одновременно представляет паспорт или иной документ, удостоверяющий личность;

- если заявитель подает документы через многофункциональный центр, представляет паспорт (иной документ, удостоверяющий личность) и подписывает заявление в присутствии сотрудника многофункционального центра;

- если заявитель представляет документы через единый портал государственных и муниципальных услуг.

Нужно ли уведомлять налоговую инспекцию и фонды о закрытии расчетного счета при прекращении деятельности ИП?

Нет, не, нужно. С мая 2014 года отменилась обязанность организаций и индивидуальных предпринимателей сообщать в налоговую инспекцию об открытии и закрытии счетов в банках (ст. 5 и 6 Федерального закона от 02.04.2014 N 59-ФЗ).Какие документы необходимо предоставить в ИФНС при прекращении деятельности ИП?

Государственная регистрация при прекращении физическим лицом деятельности в качестве ИП в связи с принятием им решения о прекращении данной деятельности осуществляется на основании представляемых в регистрирующий орган следующих документов:а) подписанного заявителем заявления о государственной регистрации по форме Р26001;

б) документа об уплате государственной пошлины (160 рублей);

в) документа, подтверждающего представление в ПФ РФ сведений персонифицированного учета, а также сведений о дополнительных страховых взносах на накопительную часть трудовой пенсии (ст. 22.3 Федерального закона "О государственной регистрации юридических лиц и индивидуальных предпринимателей" от 08.08.2001 N 129-ФЗ).

Нужно ли уведомлять ПФР о закрытии ИП?

Самому предпринимателю направлять какое-либо уведомление в ПФР о закрытии ИП не нужно. Документы о закрытии ИП передает в налоговую инспекцию, налоговики исключают ИП из ЕГРИП и сами передают сведения в ПФР о том, что такой ИП в реестре больше не значится (п. 2 ст. 11 Закона от 15.12.2001 № 167-ФЗ).В течение скольких дней, со дня представления документов о прекращении деятельности ИП, налоговая снимет с учета предпринимателя?

Согласно п. 8 ст. 22.3, п. 1 ст. 8 Федерального закона от 08.08.2001 N 129-ФЗ государственная регистрация, при прекращении физическим лицом деятельности в качестве ИП, осуществляется в срок не более чем пять рабочих дней со дня представления документов в регистрирующий орган.В силу п. 9 ст. 22.3 Закона о регистрации государственная регистрация физического лица в качестве ИП утрачивает силу в связи с принятием данным лицом решения о прекращении предпринимательской деятельности после внесения об этом записи в ЕГРИП.

Какими способами можно оплатить госпошлину?

Госпошлина за закрытие ИП в 2017 году равна 160 рублей.Существует два способа получения квитанции и внесения средств:

- Скачать квитанцию госпошлины на закрытие ИП и явиться в отделение банка для ее оплаты;

- Через платежную систему в режиме онлайн, которая автоматически выдаст образец госпошлины на закрытие ИП с вписанными реквизитами физического лица.

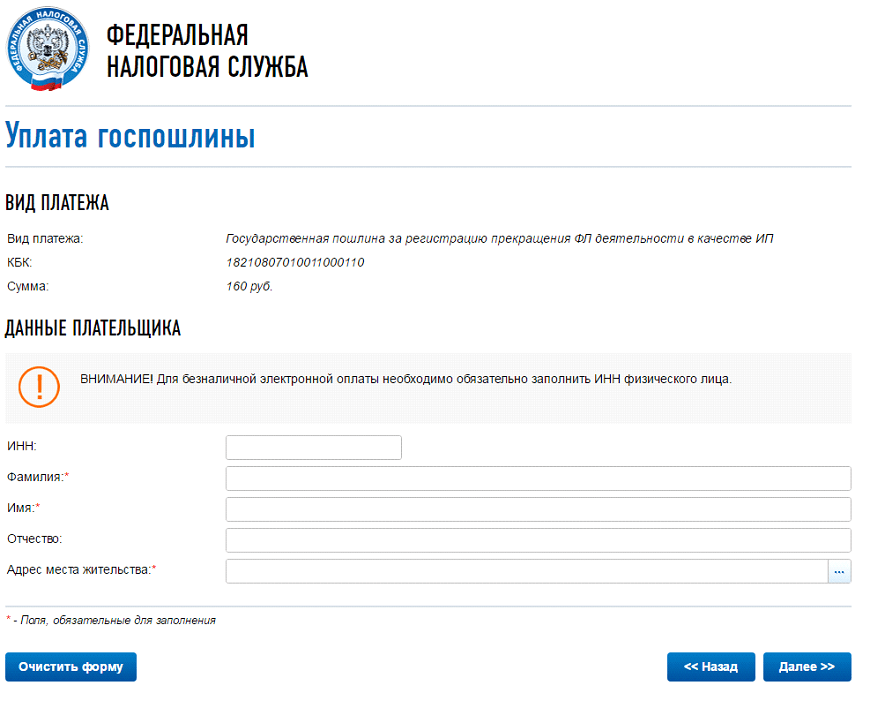

Чтобы пошлина для закрытия ИП была оплачена, выбирают пункт «Государственная пошлина за регистрацию прекращения ФЛ деятельности в качестве ИП», а потом нажимают «Далее».

Заполняем поля. В пункте «Адрес места жительства», откроется дополнительное окно, там заполняйте всё по инструкции и потом кнопку «Далее»

Проверьте ещё раз все свои данные и выберете, каким способом будете оплачивать госпошлину: «наличный расчёт» или «безналичный расчёт».

Если выбираем «безналичный расчёт», то нас предупреждают, что безналичную электронную оплату могут осуществлять только клиенты банков-партнеров, имеющие в них расчетные счета. Необходимо выбрать банк и произвести оплату.

ИП прекратил деятельность 12 апреля 2017 года. Нужно ли платить ЕНВД за апрель?

Да, нужно платить за 11 дней апреля. Пунктом 10 статьи 346.29 Кодекса определено, что размер вмененного дохода за квартал, в течение которого произведено снятие налогоплательщика с учета в связи с прекращением предпринимательской деятельности, облагаемой единым налогом, рассчитывается с первого дня налогового периода до даты снятия с учета в налоговом органе, указанной в уведомлении налогового органа о снятии организации или индивидуального предпринимателя с учета в качестве налогоплательщика единого налога.В случае если снятие с учета индивидуального предпринимателя в налоговом органе в качестве налогоплательщика ЕНВД произведено не с первого дня календарного месяца, то размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления индивидуальным предпринимателем предпринимательской деятельности (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@, абз. 3 п. 3 ст. 346.28 НК РФ).

ИП на ЕНВД был снят с учета в качестве налогоплательщика 25 марта 2017 года. Нужно ли сдавать декларацию по ЕНВД за I квартал 2017 года?

Пунктом 3 статьи 346.32 Кодекса определено, что налоговые декларации по ЕНВД по итогам налогового периода представляются налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода.Никаких особенностей по срокам представления налоговой декларации по ЕНВД в случае прекращения налогоплательщиком деятельности, облагаемой ЕНВД, и снятия с учета в качестве налогоплательщика ЕНВД или индивидуального предпринимателя Кодексом не предусмотрено.

Поскольку ИП был снят с учета в качестве налогоплательщика ЕНВД 25 марта 2017 года, то налоговую декларацию по ЕНВД за I квартал 2017 года ему необходимо было представить не позднее 20 апреля 2017 года, исчислив в ней единый налог за фактически отработанный период времени (с 1 января по 24 марта 2017 года) (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

Вправе ли налоговые органы после закрытия ИП проводить налоговую проверку?

Налоговые органы вправе проводить налоговые проверки предпринимательской деятельности физических лиц, которые на момент проведения проверки названную деятельность прекратили и утратили статус ИП (Определения Конституционного Суда РФ от 25.01.2007 N 95-О-О, от 26.05.2011 N 615-О-О).Налоговый орган в рамках камеральной налоговой проверки вправе потребовать у налогоплательщика пояснения при обнаружении противоречий в документах налогоплательщика и (или) несоответствия в сведениях, представленных налогоплательщиком, сведениям, имеющимся у налогового органа (п. 3 ст. 88 НК РФ). Форма требования о представлении пояснений приведена в Приложении N 1 к Приказу ФНС России от 08.05.2015 N ММВ-7-2/189@. В требовании должно быть указано, в чем состоят ошибки и противоречия.

Налогоплательщик, исполняющий требование, вправе представить документы, подтверждающие достоверность сведений, отраженных в декларации (п. 4 ст. 88 НК РФ).

Федеральным законом от 01.05.2016 N 130-ФЗ с 1 января 2017 г. за непредставление в пятидневный срок пояснений, истребованных в порядке п. 3 ст. 88 НК РФ, в случае непредставления в установленный срок уточненной налоговой декларации п. 1 ст. 129.1 НК РФ вводится ответственность в виде штрафа в размере 5000 руб. (за повторное нарушение в течение календарного года - 20000 руб.) (п. 2 ст. 129.1 НК РФ).

Непредставление в установленный срок налогоплательщиком в налоговые органы документов влечет взыскание штрафа в размере 200 руб. за каждый непредставленный документ (п. 1 ст. 126 НК РФ, Определение Конституционного Суда РФ от 20.11.2014 N 2630-О). Истребовать документы при проведении камеральной налоговой проверки налоговый орган вправе только в случаях, предусмотренных налоговым законодательством, который не содержит в качестве основания для истребования документов в рамках камеральной налоговой проверки декларации по налогу, уплачиваемому при применении УСН, выявление налоговым органом противоречий в представленных налогоплательщиком документах (сведениях).

Должен ли ИП на УСН, утративший статус предпринимателя, отдельно представлять в налоговый орган уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН?

Нет, не должен. В письме Минфина России от 18.07.2014 N 03-11-09/35436, доведенном до нижестоящих налоговых органов и налогоплательщиков письмом ФНС России от 04.08.2014 N ГД-4-3/15196@ сказано, что по общему правилу утрата статуса индивидуального предпринимателя, применяющего УСН, означает одновременное прекращение действия УСН.У таких налогоплательщиков отсутствует обязанность представлять в налоговый орган уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

ИП на УСН прекратил деятельность (снят с учета, как предприниматель) 11 апреля 2016 года. Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН, не было представлено. Какой крайний срок подачи декларации по УСН за 2016 год?

Поскольку ИП прекратил деятельность в качестве индивидуального предпринимателя 11.04.2016 и уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН не было представлено, то у него не имеется оснований для применения нормы пункта 2 статьи 346.23 Кодекса.Налоговые декларации по УСН за 2016 год ИП должен представить в общеустановленном порядке, т.е. не позднее 30 апреля 2017 года. (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

Нужно ли уплатить налоги при прекращении физлицом деятельности в качестве ИП?

В соответствии с пунктом 1 статьи 3 НК РФ каждое лицо должно уплачивать законно установленные налоги и сборы. В силу пункта 1 статьи 45 Кодекса налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах.Основания для прекращения обязанности по уплате налога и (или) сбора указаны в пункте 3 статьи 44 кодекса.

Прекращение физическим лицом деятельности в качестве ИП не является обстоятельством, которое влечет прекращение возникшей от осуществления такой деятельности обязанности по уплате налога.

Налогоплательщику в соответствии со статьей 64 НК РФ может быть предоставлена отсрочка или рассрочка по уплате налога при наличии оснований, предусмотренных указанной статьей. Заявление о предоставлении отсрочки или рассрочки по уплате налога подается заинтересованным лицом в соответствующий уполномоченный орган (Письмо Минфина от 4 августа 2016 г. N 03-02-08/45681).

Как пересчитать сумму налога по ПСН, если ИП прекратил предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента?

Если ИП прекратил предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности, указанной в заявлении, представленном в налоговый орган в соответствии с пунктом 8 статьи 346.45 НК РФ.В случае если при перерасчете у индивидуального предпринимателя, оплатившего в установленные пунктом 2 статьи 346.51 Кодекса сроки ранее исчисленную сумму налога, появляется:

- переплата по налогу, то он вправе, подав соответствующее заявление, вернуть или зачесть ее в счет уплаты других налогов в порядке, предусмотренном статьей 78 Кодекса;

- сумма налога к доплате, то исходя из действующих норм Кодекса исчисленная сумма налога подлежит уплате не позднее сроков, указанных в патенте (Письмо Минфина от 25 мая 2016 г. N 03-11-11/29934).

Где можно посмотреть исключен ли ИП из ЕГРИП?

Проверить исключен ли ИП из ЕГРИП можно на сайте ФНС в сервисе "Проверь себя и контрагента" на закладке "ИП" необходимо ввести ОГРНИП и если ИП закрыт, то будет стоять дата в "Дата внесения записи о прекращении деятельности".Прекращение физическим лицом деятельности в качестве индивидуального предпринимателя или как говорят ликвидация или закрытие индивидуального предпринимателя осуществляется в соответствии с Федеральным законом "О государственной регистрации юридических лиц и индивидуальных предпринимателей" №129-ФЗ.

Закрытие (ликвидация) индивидуального предпринимателя может осуществляться по следующим основаниям:

- в случае, если сам предприниматель принял решение о прекращении предпринимательской деятельности;

- в связи со смертью физического лица - индивидуального предпринимателя;

- в связи с аннулированием документа, подтверждающего право временно или постоянно проживать в Российской Федерации, или окончанием срока действия указанного документа (для иностранных граждан);

- в принудительном порядке по решению суда, в котором назначено наказание в виде лишения права заниматься предпринимательской деятельностью;

- в связи с банкротством индивидуального предпринимателя.

Добровольная ликвидация

Прекращение физическим лицом деятельности в качестве индивидуального предпринимателя по собственному решению осуществляется в следующем порядке:

1. В первую очередь необходимо сдать отчетность за последний период предпринимательской деятельности в налоговую инспекцию и оплатить налоги. Если есть кассовый аппарат, то необходимо снять его с учета в налоговой инспекции.

2. Оплатить страховые взносы в виде фиксированного платежа на пенсионное страхование, а также все страховые взносы с зарплат наемных работников (если они были). Рекомендуем в Пенсионном фонде получить справку об отсутствии задолженности. Если останется задолженность перед Пенсионным фондом, налоговая инспекция не внесет запись в ЕГРИП о прекращении деятельности, то есть не "ликвидирует".

3. Закрыть банковские счета оформленные на индивидуального предпринимателя. Для этого необходимо обратиться в банк, подписать заявление на закрытие счета. Как только банк закроет счет, то в течении 7 дней уведомить об этом налоговую инспекцию и фонды (Пенсионный фонд и фонд социального страхования). Фонд социального страхования необходимо уведомлять только в том случае, если индивидуальный предприниматель стоит в нем на учете (требуется только при наличии наемных работников у ИП).

4. Подготовить заявление на прекращение предпринимательской деятельности по форме Р26001 (скачать) .

Заявление заполняется от руки печатными буквами чернилами или шариковой ручкой синего или черного цвета, либо машинописным текстом. В случае если какой-либо раздел или пункт раздела заявления не заполняется, в соответствующих графах проставляется прочерк.

Заявление удостоверяется подписью индивидуального предпринимателя, подлинность которой должна быть засвидетельствована в нотариальном порядке.

Свидетельствование подписи индивидуального на заявлении в нотариальном порядке не требуется в случае, если физическое лицо представляет документы в регистрирующий орган непосредственно (лично индивидуальным предпринимателем), либо через многофункциональный центр, либо с использованием единого портала государственных и муниципальных услуг.

Заявление через многофункциональный центр, подписывается указанным лицом в присутствии работника многофункционального центра.